“La economía, estúpido” (the economy, stupid) fue una frase que tuvo su apogeo durante la campaña electoral de Bill Clinton en 1992 contra George H. W. Bush (padre). Hoy a esa frase se le podría sumar una segunda, que es con la cual titulamos esta nota

Estados Unidos es el mayor productor mundial de petróleo. Producen: 14 millones de barriles diarios. Consumen: 21 millones de barriles diarios. Importan: 7 millones de barriles diarios. La duda radica en ¿cuánto petróleo les queda? El dato resultante no está claro, lo que sí se puede avizorar es la problemática estructural que presentan.

La gran fuente de petróleo de EEUU se seca poco a poco: el temido peak oil de la Cuenca Pérmica

EEUU se convirtió en el mayor productor de petróleo del mundo, superando a Arabia Saudí y Rusia. Y sucedió gracias a la fracturación hidráulica (fracking) y el shale oil (petróleo de esquisto).

En la Cuenca Pérmica, situada entre Texas y Nuevo México, se producen 6 millones de barriles de crudo cada día. Pero hoy muchos expertos informan de un proceso ya de consolidación (en lugar de crecimiento) o incluso que aseguran que la Cuenca Pérmica se está ‘secando’. Desde 2014, la producción de crudo enla Cuenca Pérmica se ha multiplicado por seis.

Dado el actual contexto, todo parece indicar que este boom petrolero está tocando techo (la capacidad para producir más crudo se agota poco a poco).

Departamento de Energía de EEUU calcula que la Cuenca Pérmica tiene alrededor de 22.000 millones de barriles de crudo recuperables. Al ritmo de extracción actual de 2.200 millones de barriles al año, aún hay petróleo para rato. Pese a ello, la extracción de esas reservas no es lineal en términos de costos y tecnología. Primero se van extrayendo los hidrocarburos más sencillos y asequibles (denominados de Nivel 1 o 1P), pero la productividad por pozo irá cayendo a medida que los operadores tengan que operar los pozos de menor calidad.

Algo que podría estar empezando a pasar es que la industria ha perforado sus mejores pozos. Es probable que la disminución de la producción haya comenzado.Así como Eagle Ford y Bakken (otras grandes formaciones) no han podido recuperar el terreno perdido los últimos dieciocho meses, cuando el Pérmico llegue a su punto máximo, la revolución del shale oil pasará de la fase de crecimiento a la fase del declive.

El nudo gordiano: las refinerías y el transporte

Estados Unidos es un importante importador de petróleo pese a ser el mayor productor mundial. La recuperación de petróleo en la cuenca Pérmica y en Eagle Ford ha disminuido un 30%, mientras que en Bakken ha caído casi un 20%. Estas formaciones representaron dos tercios de la producción estadounidense en 2023. Esto significa que la producción de Estados Unidos disminuirá en algún momento en un futuro relativamente cercano.

Pero a su vez tiene un grave problema estructural que se debe al tipo de petróleo producido y la infraestructura donde lo procesa.

El mayor porcentaje de petróleo de esquisto que produce es crudo ligero y dulce, de baja densidad y bajo contenido de azufre. Pero alrededor del 70% de su capacidad de refinación es para crudo pesado. Casi todas sus refinerías fueron construidas en los 70s y 80s. Adaptar una sola para procesar crudo ligero oscilaría entre 100 millones y 1.000 millones de dólares, de manera que la transición es económicamente inviable.

Esta problemática genera necesidades constantes de importación y cuidadosos análisis de las estrategias de contratación a largo plazo. Principales zonas de producción, como Pérmica y Bakken, se ubican hacia el interior, y las refinerías costeras a menudo carecen de acceso a oleoductos. California importa cerca del 75% de su crudo, siendo uno de los productores más importantes. Posee poca conexión con las redes nacionales de oleoductos.

Resulta más barato importar petróleo de Arabia Saudita a una refinería de Nueva Jersey que transportarlo desde Texas. La adquisición internacional termina siendo más rentable que las alternativas nacionales.

La Ley Jones de 1920 exige que la carga transportada entre dos puertos estadounidenses se realice en buques construidos, propiedad y tripulados en Estados Unidos. El costo operativo de un barco, bajo esta ley, triplica el de un buque extranjero (unos u$s 75 000 diarios).

La capacidad para procesar crudo pesado con descuento y convertirlo en combustible de alto valor era presentada como una ventaja competitiva. Así lo manifestaron siempre las refinerías más importantes, como Phillips 66 y Valero, explicando la complejidad de sus operaciones. Mark Lashier, director ejecutivo de Phillips 66, anunció recientemente el cierre de su refinería de Los Ángeles.

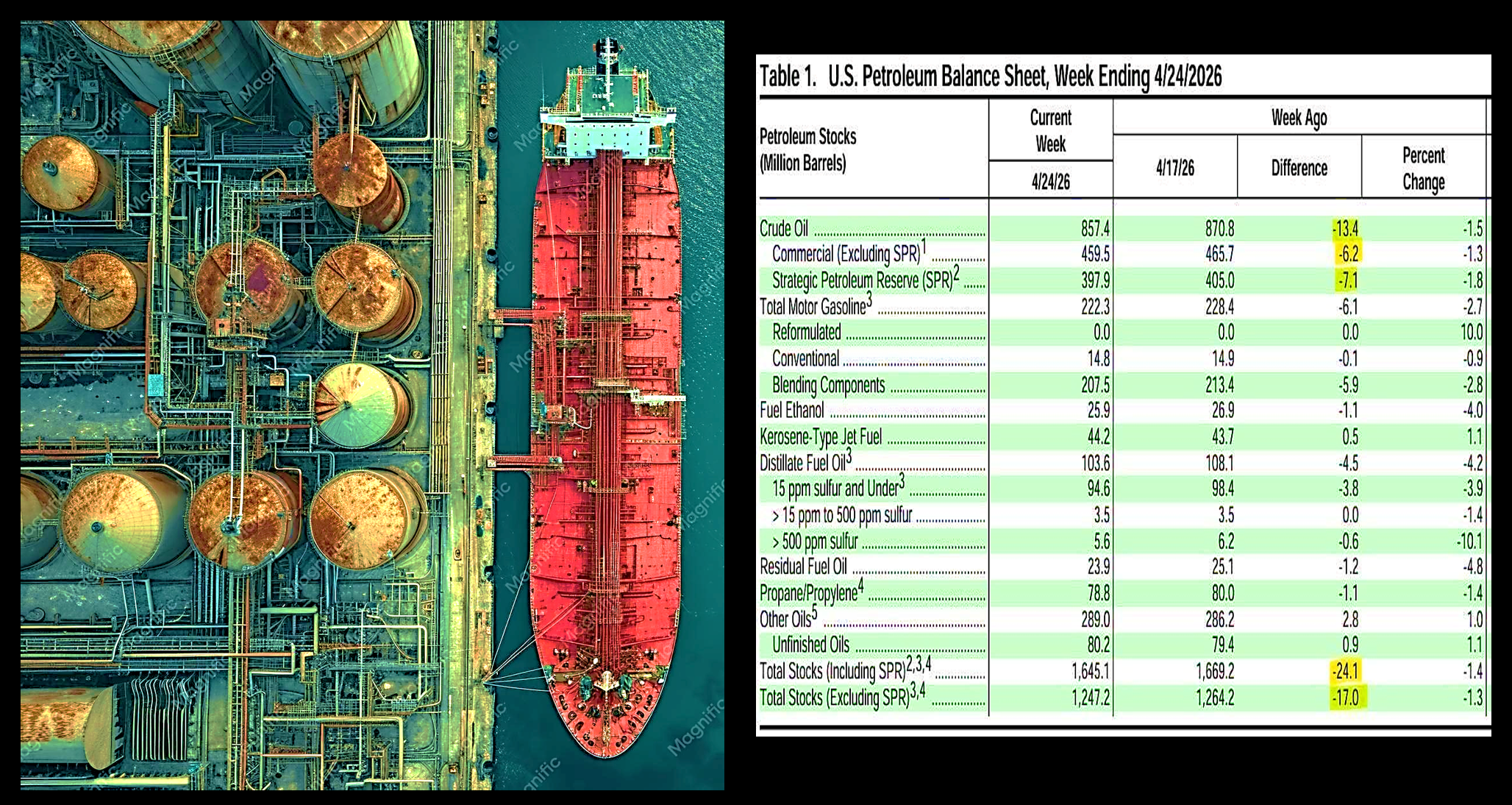

El cierre de refinerías, en un contexto de aumento del consumo, podría reducir sus reservas en los próximos años a los niveles más bajos desde el año 2000. Esto, según la propia Administración de Información Energética de Estados Unidos (EIA).

El estrecho de Ormuz, por donde transita el 25% del comercio mundial de petróleo por vía marítima, sufre constantes interrupciones comerciales. A medida que las tensiones geopolíticas elevan el precio del crudo Brent, el crecimiento de la producción norteamericana continúa actuando como un amortiguador fundamental. Se prevé volatilidad en la cadena de suministro. Al concentrarse la capacidad de exportación en un grupo pequeño de países, genera vulnerabilidad ante perturbaciones regionales. Consolidar flexibilidad contractual y la diversificación con los proveedores son fundamentales para la gestión de los riesgos geopolíticos en la cadena de suministros.

Las reservas comerciales de petróleo en Estados Unidos se están agotando a un ritmo sin precedentes debido al bloqueo de Irán por parte de EEUU.

Los compradores de Asia, al no acceder al petróleo iraní, están comprando petróleo estadounidense.

La contraparte de es que los estadounidenses se enfrentarán a un fuerte aumento de los precios de la gasolina y podrían pronto sufrir una escasez física de combustible en las estaciones de servicio y en los aeropuertos, como se ha observado en todos los países del sudeste asiático durante los últimos dos meses.

Informe ante legisladores

En Dakota del Norte, Texas y el oeste de Canadá se encuentran nuevas fuentes de petróleo crudo. El problema aquí radica en su transporte a las refinerías estadounidenses y canadienses. El transporte terrestre de crudo se realizó desde siempre a través de los oleoductos. Actualmente, o no están disponibles o carecen de la capacidad necesaria para hacerlo. Una gran parte se hace por ferrocarril, aunque las barcazas, y en menor medida los buques cisterna, también transportan cantidades cada vez mayores de crudo en el comercio interno, aunque la seguridad y eficiencia de estos dos últimos está en tela de juicio.

Estados Unidos está importando hoy menos petróleo que en 2021 con buques petroleros transoceánicos, pero transporta más petróleo interiormente mediante barcazas fluviales y costeras.

En 2016 el Congreso solicitó un régimen de inspección de seguridad para barcazas, aunque aún hoy su normativa no existe.

La Guardia Costera carece de un régimen de inspección de seguridad para barcazas similar al de los barcos y necesita la modernización de su Oficina de Seguridad Marítima. Tampoco existe control para imponer un límite de horas de servicio para las tripulaciones de barcazas como parte de este régimen.

Gran porcentaje de la producción petrolífera de Texas es transportada a refinerías ubicadas en el este de Canadá, ya que utilizan barcos de bandera extranjera, más baratos que emplear buques nacionales de acuerdo con la ley Jones.

El valor de compra de buques construidos en el extranjero es de alrededor de cuatro veces menos que el de los buques construidos en EE.UU. Y el costo de una tripulación extranjera es varias veces menor que el de una estadounidense. Al ser cambiante el mercado petrolero, y la poca disponibilidad de buques nacionales para ser fletados en períodos cortos o por un viaje, dificulta las operaciones. Al tener que transportar por ferrocarril, algo más costoso y menos seguro, termina dificultando aún más la operatividad.

Sacar conclusiones sería algo apresurado, pero queda la sensación de que la problemática se irá ampliando con el paso del tiempo.